电话:0757-82270918(广告部) 、0757-82270928(编辑部)

电子邮件:517141305@qq.com

地址:广东省佛山市中国陶瓷产业总部基地陶瓷剧场601室,邮编:528031

来源: 作者:admin 2025-11-03

10月30日,家居零售巨头红星美凯龙披露了2025年第三季度报告。财报数据显示,公司正经历深刻的行业调整与战略转型阵痛。前三季度,公司营业收入约为49.69亿元,同比下降18.62%;归属于母公司所有者的净亏损达到约31.43亿元。其中,仅第三季度单季营收为16.32亿元,同比下降13.24%,净亏损12.43亿元。

对于营业收入的下滑,红星美凯龙在公告中解释称,主要受到家居零售市场整体需求减弱的影响,导致商户经营面临压力,商场租金收入出现阶段性下滑。与此同时,公司为支持商户稳定经营,增加了稳商留商的相关优惠。此外,委管商场数量减少以及其他业务板块项目进度放缓,也对整体营收形成了拖累。

具体来看,公司前三季度的营收同比下降了11.4亿元,其中,自营及租赁分部收入下降5.8亿元,其他分部收入合计下降5.6亿元。主要是由于相关产业发展的调整,公司的各个业务板块均受到了不同程度的影响,公司积极调整战略重心,夯实业务发展质量,在营业收入下降的情况下,商场租赁及运营业务依然实现了较为稳健的盈利能力。公司前三季度的利润总额为-33.5亿元,主要是由于受到市场短期波动和价值调整的影响,公司投资性房地产公允价值下降形成公允价值变动损失约-33.3亿元以及各类减值损失合计约-1.7亿元。

公司前三季度,商场租赁及运营等业务的营业利润约2亿元,较去年同期的约1亿元出现明显改善。截止2025年9月末,公司自营商场的出租率出现了一定程度的提升,由2024年末的83.0%稳步提升至84.7%。同时,公司的经营活动现金流也出现了明显回升,截止2025年前三季度经营活动现金净流入约人民币6.4亿元,较去年同期增加约11.7亿元(去年同期为-5.3亿元)。前三季度的单季度经营活动现金净流入分别为-1.12亿元、3.14亿元和4.41亿元,环比亦逐季有所增加。

门店变动情况方面,报告期内,公司关闭4家自营商场,有3家商场由委管转为自营;委管商场新开1家商场,关闭29家商场。截至2025年9月30日,公司经营74家自营商场,228家不同管理深度的委管商场,通过战略合作经营7家家居商场,此外,公司以特许经营方式授权22家特许经营家居建材项目,共包括358家家居建材店/产业街。另外,公司有16家筹备中的自营商场(其中自有13家、租赁3家),筹备的委管商场中,有250个委管签约项目已取得土地使用权证/已获得地块。

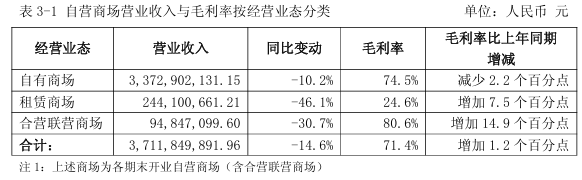

截至9月末,公司自营商场的出租率由2024年末的83.0%提升至84.7%,显示出运营效率的改善。特别值得关注的是,尽管自营商场总体收入37.11亿元,同比下降14.6%,但其毛利率反而提升了1.2个百分点至71.4%,其中合营联营商场的毛利率达到80.6%,同比大幅提升14.9个百分点。

与此同时,公司披露的另一则公告揭示了其面临的资金回收风险。截至2025年9月30日,公司对合并报表外单位提供财务资助本金总余额为104,183.97万元,占最近一期经审计归属于上市公司股东净资产的2.24%;本集团对合并报表外单位提供财务资助本金总余额为240,245.51万元,占最近一期经审计归属于上市公司股东净资产的5.17%。截至2025年9月30日,本集团未到期的财务资助本金余额66,469.48万元,本集团财务资助逾期未收回本金余额为173,776.03万元。

这些逾期款项主要分为两类:一是因自营商场项目建设进度未达预期的逾期款项约10.03亿元;二是因财务资助对象资金周转问题导致的逾期款项约7.35亿元。为应对这一风险,公司已累计计提资产减值准备61,830.13万元,体现了其对资金回收风险的审慎态度。

综合来看,红星美凯龙正处于深度调整期:一方面通过关闭低效门店、提升运营效率来夯实主业,核心商场的盈利能力与现金流持续改善;另一方面则面临着资产价值波动与大量外部借款逾期的双重压力。在行业整体承压的背景下,公司如何平衡对商户的支持与自身经营风险,如何在优化资产结构的同时确保资金安全,将成为其转型之路上的重要考验。

电话:0757-82270918(广告部) 、0757-82270928(编辑部)

电子邮件:517141305@qq.com

地址:广东省佛山市中国陶瓷产业总部基地陶瓷剧场601室,邮编:528031

关注公众号

客服微信号

商务合作微信